English

English

Espanhol

Espanhol

Italiano

Italiano

Haiti

Haiti

Francês

Francês

Russo

Russo

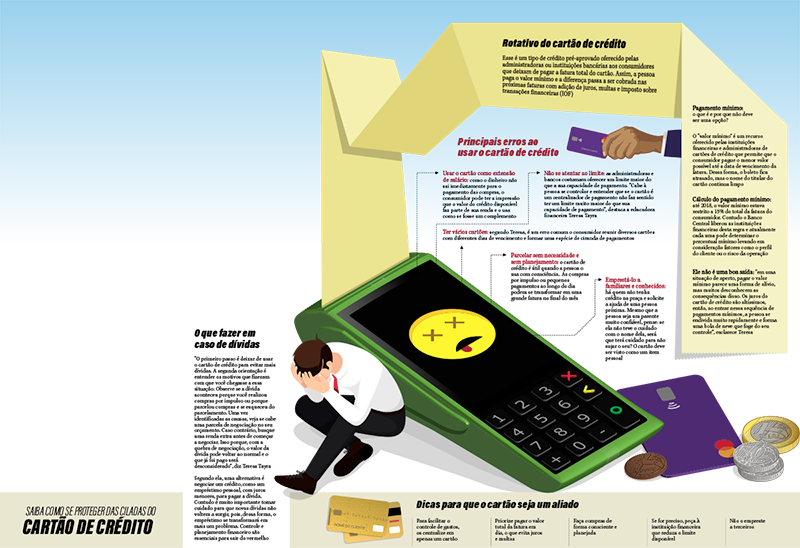

Cartão de crédito: uma armadilha?

Com juros a 334,9% ao ano, o uso impulsivo desse recurso pode levar ao superendividamento

Nos últimos meses o brasileiro tem sofrido as consequências da pandemia no bolso. As medidas de restrição abalaram todos os setores econômicos e atingiram tanto os empreendedores quanto os seus colaboradores. O desemprego subiu e quase automaticamente as dívidas da população também.

Em abril deste ano, por exemplo, o número de famílias endividadas no País chegou a 67,5% dos entrevistados pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC). O índice registra a quinta alta consecutiva, com uma elevação de 0,2% em comparação ao mês de março. Assim, o número de pessoas com dívidas alcançou nível recorde.

Na cidade de São Paulo, o índice de endividados é menor: 61,7%. Contudo a pesquisa identificou que oito em cada dez famílias têm dívidas no cartão de crédito, ou seja, muitas estão recorrendo a ele para bancar as contas de casa. O que parece ser um alívio no primeiro mês torna-se um verdadeiro tormento nos meses em que não é possível efetuar o pagamento integral da fatura. Isso porque a taxa de juros do cartão de crédito é uma das maiores do mercado.

Vilão ou Mocinho?

Quando usado de forma consciente, para efetuar compras planejadas, o cartão pode ser um aliado. As instituições financeiras que administram o chamado “dinheiro de plástico” chegam até a oferecer benefícios para os bons clientes, como pontos em programas de fidelidade e, para ser considerado um “bom” cliente, basta pagar a fatura total em dia.

Quando o consumidor deixa de pagar a fatura, paga com atraso ou efetua apenas o pagamento mínimo, o cartão de crédito se transforma em um verdadeiro vilão. A pessoa que não consegue pagar a fatura entra automaticamente no chamado crédito rotativo e é aí que os problemas começam. Para ter acesso a esse “crédito” o consumidor paga uma taxa de juros de 334,9% ao ano (índice de março), ou seja, se ele deixou de pagar uma fatura de R$ 4 mil e, se a taxa se mantiver nesse patamar, em um ano a dívida será de cerca de R$ 17.396.

É bom lembrar que o uso do cartão pode até ser eficiente em momentos de emergência, mas o recomendado é que não se repita com frequência. Quando isso ocorre, as dívidas vão se acumulando, se somando aos juros e se transformando em uma verdadeira bola de neve.

A educadora financeira Teresa Tayra explica que o problema não é o cartão em si, mas a forma que o consumidor o utiliza no dia a dia.

“Para não cair em ciladas é muito importante observar o seu comportamento de consumo. Avalie o seu histórico, observe se você é uma pessoa que parcela sem necessidade ou que não pode ouvir a palavra liquidação. Outra dica é ter clareza quanto aos seus objetivos. Quem tem metas definidas normalmente dribla as distrações de consumo imediatista”, diz. Veja no quadro ao lado como evitar erros na hora de usar o cartão de crédito.