English

English

Espanhol

Espanhol

Italiano

Italiano

Haiti

Haiti

Francês

Francês

Russo

Russo

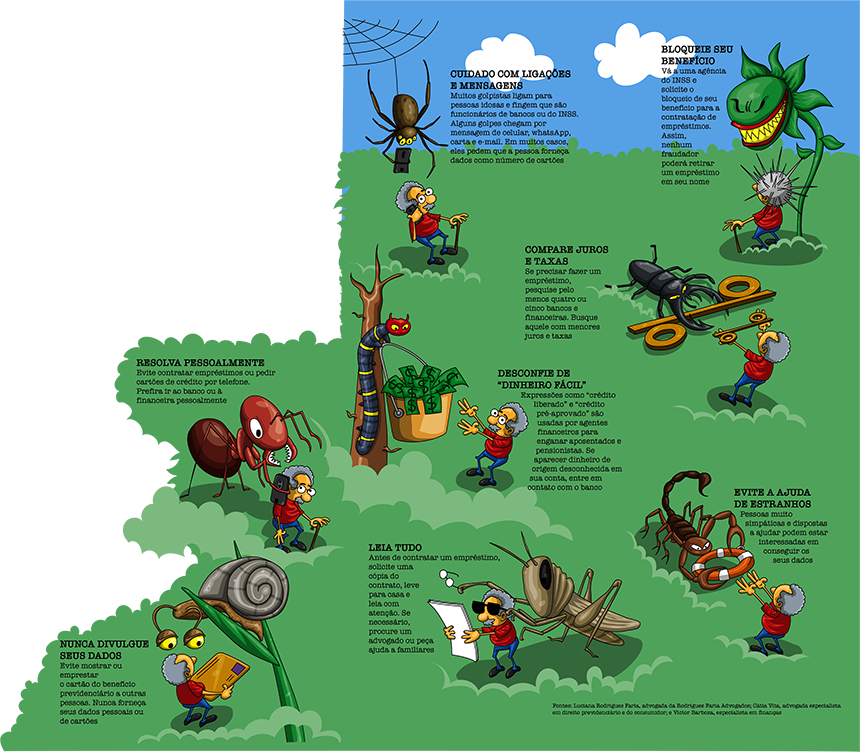

Fuja das armadilhas do empréstimo consignado

Alguns cuidados devem ser tomados para evitar fraudes e assédio por parte das financeiras

Todos os dias, milhares de aposentados e pensionistas brasileiros recebem ofertas de crédito consignado que prometem “dinheiro extra” e “crédito pré-aprovado”. As propostas são feitas por telefone e por meio de abordagens nas ruas e até na porta de agências do Instituto Nacional do Seguro Social (INSS), mas é preciso ter muito cuidado: o “dinheiro fácil” esconde altos juros e taxas que podem transformar a vida da pessoa em um inferno.

A publicidade abusiva de empréstimos leva muitos aposentados a aceitar propostas sem conhecer as regras e as cobranças incluídas. “A abordagem às vezes acontece cedo, desde as 7 horas, 7h30, por telefone. Os agentes ligam insistentemente, prometem vantagens e acabam convencendo pessoas idosas a contrair empréstimos”, alerta a advogada Cátia Vita, especialista em direito previdenciário e do consumidor. Ela lembra que muitos segurados são enganados. “Muitas pessoas pedem uma quantia e o agente a convence a contratar um valor mais alto, pois ele ganha comissão pelo valor do empréstimo. Outros prometem um valor e depois creditam uma quantia diferente na conta do aposentado.”

Novas regras do INSS

Para combater o problema, o INSS criou normas mais rígidas para empréstimos consignados a aposentados e pensionistas. Agora, os bancos e as agências de crédito estarão proibidos de procurar os novos beneficiários para oferecer empréstimos durante seis meses após o recebimento do primeiro benefício. Aposentados e pensionistas também terão a contratação de consignado bloqueada nos primeiros três meses. Se o segurado quiser um empréstimo, ele deverá fazer uma pré-autorização por meio de um canal eletrônico, oferecido pela instituição financeira. As novidades começam a valer em 31 de março.

“É uma medida necessária e prudente, que vai ajudar a reduzir o número de ações judiciais. Agora, o segurado vai poder solicitar o bloqueio do benefício e se blindar contra fraudes. Já as empresas serão obrigadas a enviar o contrato de empréstimo assinado pelo segurado ao INSS, com outros documentos, para que o INSS aprove ou não o consignado”, explica Luciana Rodrigues Faria, advogada da Rodrigues Faria Advogados.

Todo cuidado é pouco

O especialista em finanças Victor Barboza recomenda comparar as taxas e condições de vários bancos, caso a pessoa queira solicitar um empréstimo. “Muitas pessoas só olham o valor da parcela, mas esquecem de ver o tempo do contrato, os juros e outras taxas. Pergunte qual é o Custo Efetivo Total (CET) do empréstimo para saber o valor real.”

Segundo ele, é possível fazer simulações pela internet. Se você não consegue fazer isso sozinho, peça ajuda a filhos, netos ou pessoas de confiança. Outra dica é procurar informações sobre a reputação da empresa em buscadores e sites como o Reclame Aqui.

O que fazer se tiver um problema?

Se você desconfia que foi vítima de golpe ou observou alguma irregularidade em seu benefício, veja o que fazer:

Se teve problema com um empréstimo que você pediu, ligue para a empresa e anote o protocolo da ligação

Ligue para a ouvidoria do INSS por meio da Central de Teleatendimento 135 ou pelo site https://www.inss.gov.br/ouvidoria/

Registre um boletim de ocorrência por fraude

Entre em contato com órgãos de defesa do consumidor, como o Procon

Procure um advogado, o Juizado Especial ou o Ministério Público

Fontes: Luciana Rodrigues Faria, advogada da Rodrigues Faria Advogados; Cátia Vita, advogada especialista em direito previdenciário e do consumidor; e Victor Barboza, especialista em finanças